жаЙњЩнГоЦЗБЈИцЃКЪ§зжЛЏгыYЪРДњДјРДЕФаТИяУќ

ШчЙћЫЕЃЌ2017ФъЪЧЩнГоЦЗОоЭЗУЧДѓЫСЪЉеЙЁАЗЩэеЬЁБЕФБфИяжЎФъЃЌФЧУДНижСНёФъФъГѕЃЌаавЕЕФШЋУцИДЫедђЪЧЖдЫќУЧЕФзюКУА§НБЁЃ

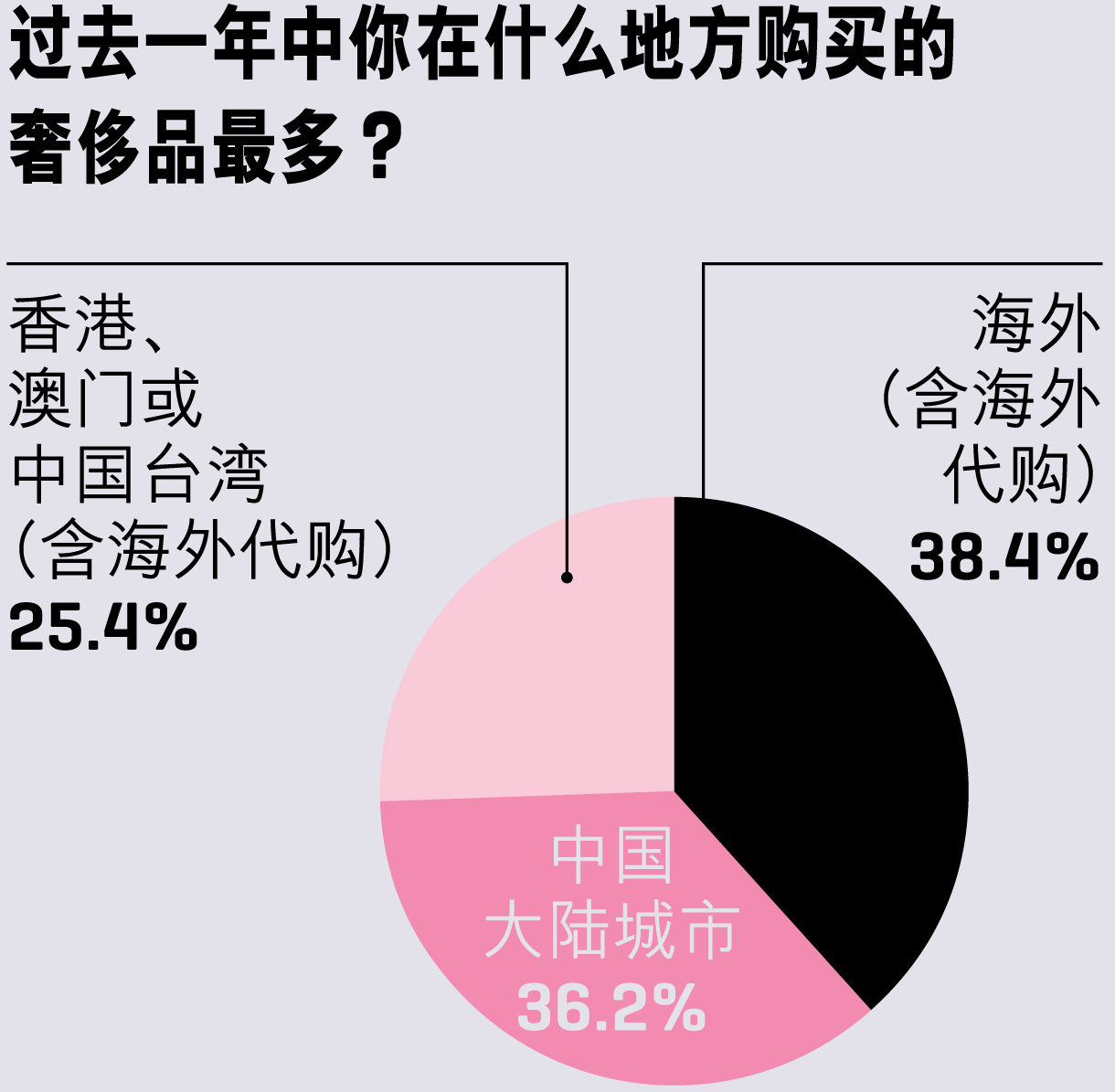

вдЕБНёШЋЧђЬхСПзюДѓЕФЩнГоЦЗМЏЭХLVMHЮЊР§ЃЌЦфгкЙ§ШЅвЛФъФкЯњЪлЖюЭЌБШдіГЄ13%ЃЌДя426вкХЗдЊЃЛгыДЫЭЌЪБЃЌзїЮЊЦфзюЧПОЂОКељЖдЪжжЎвЛЃЌПЊдЦМЏЭХЕФдіЫйЩѕжСИќЪЄвЛГяЁЊЁЊШЋФъЯњЪлЖюдіГЄ27.2%ЃЌЦфжаЩнГоЦЗВПУХгаЛњдіГЄДя30.5%ЃЌетбљЕФГЩМЈЪЙЦфГЩЮЊСЫЙ§ШЅвЛФъРяШЋЧђЩнГоЦЗаавЕЕФзюДѓгЎМвжЎвЛЁЃДЫЭтЃЌРрЫЦЕФЭЛЦЦадГЩЙћЛЙЧаЪЕЬхЯждкСЫжюШчЙХГлгыВЉАиРћЕШвЛаЉЁАГСЫЏЁБСЫаэОУЕФРЯЦЗХЦЩэЩЯЃЌЖјЫќУЧЕФОѕабЃЌдђдквЛЖЈГЬЖШЩЯЬхЯжСЫЩнГоЦЗЦЗХЦдкЖрдЊЛЏгыАќШнадВуУцЕФНјеЙЁЃ

ОнБДЖїгывтДѓРћЩнГоЦЗаавЕаЛсСЊКЯЗЂВМЕФБЈИцЯдЪОЃЌШЅФъЃЌШЋЧђЩнГоЦЗЪаГЁећЬхЙцФЃдіГЄ5%ЃЌДя1.2ЭђвкХЗдЊЃЛИіШЫЩнГоЦЗЪаГЁвд2,620вкХЗдЊЯњЪлЖюДДРњЪЗаТИпЁЃЦфжаЃЌжаЙњЯћЗбепвРОЩЪЧШЋЧђЩнГоЦЗаавЕЕФзюДѓПЭЛЇжЎвЛЃЌВЂгкЙ§ШЅвЛФъФкШЁЕУСЫзд2011ФъвдРДЕФзюДѓЗДЕЏдіЗљЃЌЙБЯзСЫШЋЧђЪаГЁНќ32%ЕФЯњЪлЖюЁЃЕТвтжОвјаагыТѓПЯЮ§вЛжТдЄВтЃЌНижС2025ФъЃЌжаЙњЯћЗбепеМБШШЋЧђЩнГоЦЗЯћЗбзмСПНЋДяЕН44%ЁЃ

НёФъ3дТЃЌЁЖВЦИЛЁЗЃЈжаЮФАцЃЉНјааСЫЁА2018жаЙњЩнГоЦЗЦЗХЦЮЪОэЕїВщЁБЃЌгкЁЖВЦИЛЁЗЃЈжаЮФАцЃЉЖСепЪ§ОнПтжаГщШЁ32,900ЮЛИпМЖааеўШЫдБзїЮЊЮЪОэЗЂЗХЖдЯѓЃЌЕУЕНСЫ831ЗнгааЇЗДРЁЃЌЗДРЁТЪЮЊ2.53%ЁЃЭЈЙ§ЖдЕїВщНсЙћЕФЛузмЗжЮіЃЌЮвУЧЯЃЭћДгжабАевжаЙњИЛдЃЯћЗбепЕФЩнГоЦЗЯћЗбЙцТЩЃЌЬНбАаавЕЧїЪЦЁЃ

ЁАЮвШЯЮЊЩнГоЦЗаавЕе§дкОРњЗЧГЃЩюВуДЮЩЯЕФБфИяЁЃЁБLuxurynsightСЊКЯДДЪМШЫМцЪзЯЏжДааЙйJonathan SiboniИцЫпЁЖВЦИЛЁЗЃЈжаЮФАцЃЉЃЌЁАЕквЛЃЌЪ§зжЛЏзЊаЭЪЧаавЕзюЯджјЕФБфЛЏжЎвЛЃЌЫќгыЩнГоЦЗЕФНсКЯвдЕчЩЬЮЊЦ№ЕуЃЛЕкЖўЃЌЯждкЯћЗбепЭтГіТУгЮдНРДдНЦЕЗБЃЌЫљвдЃЌЫљгаЩнГоЦЗЦѓвЕЖМгІжиаТЙЙЯыШчКЮЮЊЯћЗбепДДдьИќЖрЕФЬхбщЁЊЁЊВЛТлЪЧЛЅЖЏЛЙЪЧЯњЪлФЃЪНЃЌЖМвЊБфЕУИќЯжДњЁЂИќадИаЁЃЁБЫћБэЪОЃЌетСНДѓЧїЪЦНЋдкЮДРДЮхФъФкжиЫмЩнГоЦЗЦѓвЕгыЯћЗбепжЎМфЕФЙиСЊЁЃ

?

?

НёФъ3дТЃЌОнжаЙњТУгЮбаОПдКЁЂаЏГЬТУгЮМЏЭХСЊКЯЗЂВМЕФБЈИцЯдЪОЃЌжаЙњвРОЩБЃГжзХЪРНчЕквЛДѓГіОГТУгЮПЭдДЙњЕиЮЛЁЃЙ§ШЅвЛФъРяЃЌжаЙњЙЋУёГіОГТУгЮШЫДЮЭЛЦЦ1.3вкЃЌНЯЧАФъЭЌЦкдіГЄ7%ЃЛЙњМЪТУгЮжЇГіДя1,152.9вкУРдЊЃЌНЯЧАФъЭЌЦкдіГЄ5%ЁЃдкжаЙњЙЋУёЪеШыдіГЄЁЂТУгЮЯћЗбЩ§МЖЕФЭЦЖЏЃЌвдМАЧЉжЄЁЂЛуТЪЁЂКНАрЕШБуРћвђЫиЕФаЭЌгАЯьЯТЃЌжаЙњГіОГТУгЮШШШдНЋГжајЁЃВЛЙ§ЃЌгЮПЭГіЙњФПЕФНјвЛВНгЩЙлЙтЙКЮяЯђзЊЛЛЩњЛюЗНЪНЁЂЯэЪмКЃЭтгХжЪЩњЛюЛЗОГМАЗўЮёЧЈвЦЃЌЫцзХГіОГТУгЮДЮЪ§бИЫйЩЯеЧЃЌЯћЗбепЖдгкПчОГЙКЮяШШЧще§дкЯћЭЫЃЌетдквЛЖЈГЬЖШЩЯЕМжТСЫжаЙњЯћЗбепЙКТђааЮЊЕФЛиСїЁЃ

гыДЫЭЌЪБЃЌОГЭтЙКЮяЁАМлИёИќгХЛнЁБЕФгХЪЦвВдкНЕЕЭЁЃОнгЂЙњЁЖН№ШкЪББЈЁЗГЦЃЌЩнГоЦЗЦЗХЦдкХЗжогыжаЙњЕФВюМле§ГжајЫѕаЁЁЃ2016ФъжС2017ФъЃЌХЗжоЩнГоЦЗдкжаЙњЕФвчМлГіЯжСЫ25%ЕФЫѕМѕЃЌЧветвЛЧїЪЦШдНЋГжајЁЃЖјЫцзХжаЙњЯћЗбепЯћЗбФмСІЕФВЛЖЯЬсЩ§ЃЌЫћУЧЖдгкВюМлЕФУєИаЖШвВНЋГіЯжЯргІЕФШѕЛЏЁЃ

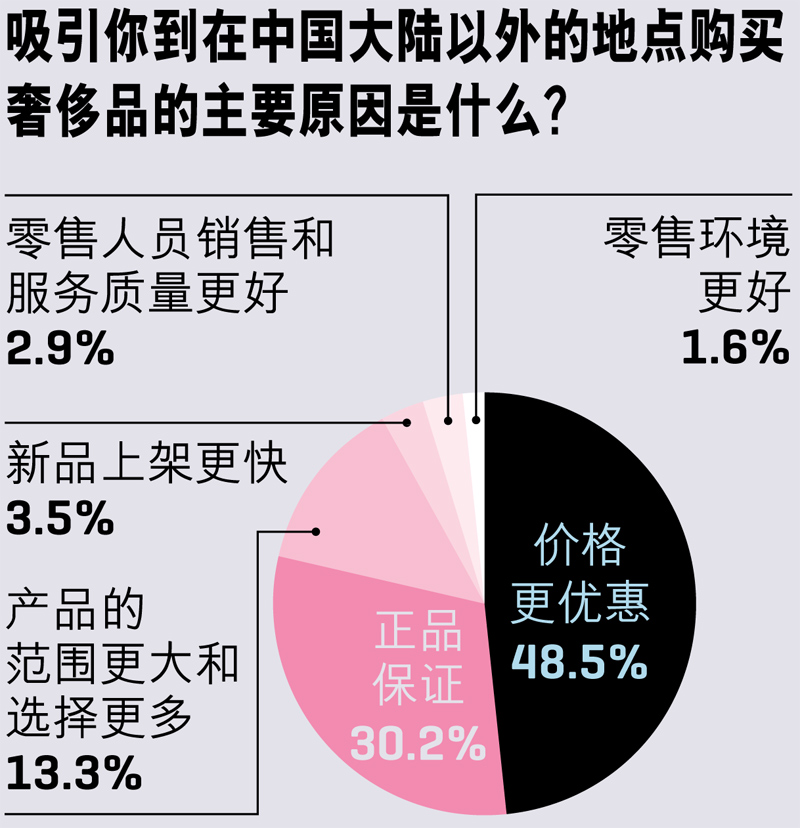

ЪТЪЕЩЯЃЌЩнГоЦЗаавЕЖдгкжаЙњЪаГЁЕФвРРЕШддкШевцМгЩюЁЃОнLVMHЗЂВМЕФВЦБЈЯдЪОЃЌШЅФъЃЌЦфДѓжаЛЊЧјЭЦЖЏбЧжоЃЈВЛКЌШеБОЃЉвдЯњЪлЖю17ИіАйЗжЕуЕФдіГЄСьеЧгкЦфЫћЪаГЁЁЃВЈЪПЖйзЩбЏЙЋЫОЕФвЛЮЛЖЪТОРэжИГіЃЌИїДѓЩнГоЦЗЦЗХЦЖМдкХЌСІЬжКУжаЙњЯћЗбепЃЌВЛТлЪЧЬсИпКЫаФВњЦЗЖджаЙњУХЕъЕФЙЉгІЃЌЛЙЪЧЫГгІХЉРњЩњаЄЭЦГіжаЙњЬиЩЋВњЦЗЁЃвђДЫЃЌФмЗёМАЪБЬНбАжаЙњЯћЗбепЯВКУМАашЧѓНЋжБНггАЯьЩнГоЦЗЦЗХЦЕФвЕМЈБэЯжЁЃ

?

дкНёФъЕФЕїбажаЮвУЧЗЂЯжЃЌЯћЗбепЖдгкЩнГоЦЗРрБ№ЕФбЁдёГіЯжСЫЧсЮЂИЁЖЏЁЃЦфжаЃЌЪжБэЁЂЗўзАКЭХфЪЮвРШЛЗжБ№ЮЛОгЕквЛКЭЕкШ§ЃЈБШжиЗжБ№ЮЊ16.09%гы15.6%ЃЉЃЛЖјЕкЖўЯЏЮЛЗЂЩњБфЛЏЃЌЯћЗбепЖдгкЛЏзБЦЗКЭИіШЫЛЄРэВњЦЗЕФбЁдёСЌФъЕндіЃЌЪЙЦфНёФъвд15.64%ЕФеМБШЬцДњСЫШЅФъЕФЪжАќКЭааРюЯфЦЗРрЁЃКѓепвЦжСЕкЫФЮЛЃЌБШжиЮЊ13.64%ЁЃБДЖїЙЋЫОЗЂЯжСЫгыДЫЯрЫЦЕФЯжЯѓЁЊЁЊЦфгкНёФъ1дТЗЂВМЕФБЈИцЯдЪОЃЌЙ§ШЅвЛФъРяЃЌЛЏзБЦЗЁЂЯуЫЎКЭИіШЫЛЄРэВњЦЗдкжаЙњЪаГЁЕФЯњЪлЖюШЁЕУСЫзюДѓдіЗљЃЌДя28%ЁЃ

дйРДНсКЯЩЯЮФЬсЕНЕФаавЕЪ§зжЛЏБфИяПДвЛПДЦфгыВњЦЗРрБ№ЕФЙиСЊЁЃТѓПЯЮ§ЕФЪ§ОнЯдЪОЃЌЪ§зжЛЏЖдгкЯћЗбепЙКТђааЮЊЪмЕНВњЦЗЦЗРрМАМлИёЕФгАЯьЁЊЁЊМлЮЛЯрЖдНЯЕЭЕФВњЦЗЦЗРрдкЯпЩЯЯњЪлжаеМБШзюДѓЃЌдіЫйвВзюПьЃЌШчУРзБЁЂГЩвТМАХфЪЮЃЛЯрБШжЎЯТЃЌЭѓБэМАжщБІдђЯрЖдТфКѓЁЃгыДЫЭЌЪБЃЌБЈИцЛЙжИГіЃЌ2018ФъЃЌЯћЗбепдкЪжЛњЖЫЛЈЗбЕФЪБМфЛсЪЧPCЖЫЕФЫФБЖЁЃ

ЁАЫЕЪЕЛАЃЌдкЙ§ШЅаэЖрФъРяЃЌЩнГоЦЗВњЦЗБОЩэвбОУЛгаЗЂЩњЙ§ШЮКЮНјЛЏСЫЁЃЁБLuxurynsightЪзЯЏжДааЙйJonathanБэЪОЁЃЫћЬсГіЃЌздМКЙлВтЕНвЛИіНЯгаЧБСІЕФИФБфДцдкгкЭѓБэРрБ№ЁЊЁЊЪаГЁЩЯГіЯжСЫИќЖрХЎЪПЭѓБэЃЌвдМАИќЖрОЋаЁЕФЭѓБэЁЃ

ЮвУЧПЩвдПДЕНЃЌдкЙ§ШЅЕФЖўЪЎгрФъжаЃЌИїЩнГоЦЗЦЗХЦвббИЫйПЊЭиСЫздМКЫљИВИЧЕФВњЦЗЦЗРрЃЌЦфжазюЕфаЭЕФДњБэФЊЙ§гкLVMHЁЊЁЊ25ФъЧАЃЌетИіШЋЧђзюДѓЕФЩнГоЦЗМЏЭХЛЙВЛдјЩцСдЗўзАЦЗРрЃЌНёЬьЃЌЪаГЁЩЯШДвбГіЯжСЫДѓСПгЩЦфГіВњЕФTаєЩРЁЊЁЊетжжВњЦЗгЩгкМлЮЛНЯЕЭЃЌДгЖјЛёШЁСЫИќДѓЯњСПЃЌдквЛЖЮЪБМфФкЮЊМЏЭХДјРДСЫЪевцеЧЗљЁЃЕЋЪЧЃЌЫцзХЦЗХЦИїздЕФДДаТПеМфЧїгкБЅКЭЃЌЫќУЧвбВЛЕУВЛЪдЭМбАевПЊЭиЦЗРржЎЭтЕФаТЕФЭЛЦЦПкЁЃ

ЁАЮвЛЙФмзіГіИќЖрРрБ№ЕФВњЦЗТ№ЃПЛЙФмПЊеЙИќЖрЙњМвЕФвЕЮёТ№ЃПЛЙФмЮќв§ИќЖрЕФПЭЛЇТ№ЃПВЛФмЁЃвђЮЊДѓМввбОДяЕНМЋЯоСЫЁЃЁБJonathanЫЕЃЌЁАЫљвдЮДРДЕФЬєеНЪЧШчКЮАбвдЧАЕФЪТЧщзіЕУИќКУЃЌШчКЮНЋвбгаЦЗХЦНјаажиЫмЁЃЁБЖјЭЦЖЏетГЁжиЫмМЦЛЎЪЕЯжЕФКЫаФЖЏСІЃЌдкгкЯћЗбШКЬхЯћЗбЙлФюЕФзЊБфЁЃ

?

ЕББОПЏМЬајзЗЮЪЫћУЧзюЯВАЎЕФЩнГоЦЗЦЗХЦЃЈзюЖрСаШ§жжЃЉЪБЃЌЪ§ОнЯдЪОЃЌТЗвзЭўЕЧвдОјЖдгХЪЦЮЛСаЕквЛЃЈГЌГіЕкЖўУћЕФСНБЖЃЉЃЛЖјЙХГлЁЂЯуФЮЖљЁЂАЎТэЪЫЁЂПЈЕибЧЁЂЦеРДяЁЂВЉАиРћЁЂЕЯАТЁЂРЭСІЪПЁЂХЗУзЧбвРДЮЮЛСаЦфКѓЃЌЫќУЧГЩЮЊСЫЙ§ШЅвЛФъРязюЪмЯћЗбепЯВАЎЕФTop 10ЦЗХЦЁЃ

БДЖїЗЂВМЕФбаОПБЈИцжИГіЃЌЧЇьћвЛДњЪЧдкШЅФъРяЭЦЖЏЩнГоЦЗЪаГЁдіГЄЕФжївЊЖЏСІЃЛзЩбЏЛњЙЙPambiancoБэЪОЃЌЕБЧАЧЇьћвЛДњЩнГоЦЗЯћЗбепеМШЋЧђзмЪ§ЕФ25%ЃЌЖјдкЮДРД5жС7ФъФкЃЌетвЛБШР§НЋМЬајЩ§жС40%ЁЃЖјдкжюЖрЩнГоЦЗЦЗХЦжаЃЌПЊдЦМЏЭХЦьЯТЕФЙХГлОЭЪЧГЩЙІеїЗўСЫетвЛКЫаФПЭШКЃЌДгЖјЛёЕУСЫЗсКёРћШѓЛиБЈЕФЕфаЭДњБэЁЃ

ЛиЙЫРњЪЗПЩвдЗЂЯжЃЌ2014ФъЃЌЙХГле§дкЮЊвЛѕъВЛеёЕФВЦБЈеѕдњЁЊЁЊЕБФъЃЌЦфРћШѓЯТЕјСЫ6.7ИіАйЗжЕуЃЛДЮФъЃЌетжжЭЧЪЦШддкбгајЃЌЦфдкжаЙњЪаГЁПЊеЙЕФБЛГЦзїЪЧЁАЪЗЮоЧАР§ЁБЕФДѓСІЖШЯФМОДйЯњвВЮДФмНЋгЏРћЫЎЦНРЛие§ЙьЃЌетвЛОйДыЗДЖјв§Ц№СЫЭтНчЖдгкЦфЦЗХЦМлжЕЯТНЕЕФЕЃгЧЁЃдкетжжвЕМЈГжајВЛеёЕФБГОАЯТЃЌЦЗХЦЕФИФИяЖМЮЇШЦвЛИіМђЕЅЕФКЫаФЃКАбЖЊЪЇЕФЯћЗбепевЛиРДЁЃЫћУЧНЋФПЙтДгЙКТђСІвбНќБЅКЭЕФЙКЮяШКЬхЃЈ40~50ЫъЕФЯћЗбепЃЉЪеЛиЃЌУщзМСЫЧЇьћвЛДњФъЧсЪаГЁЁЃ

дкЙиМќЪБПЬДјСьЦЗХЦЛиЙще§ШЗЗНЯђЕФЪЧбЧСІЩНзПЁЄУзПЊРэЃЈAlessandro MicheleЃЉЁЃЫћгк2015ФъБЛЙХГлЪзЯЏжДааЙйТэПЫЁЄБШШјРћЃЈMarco BizzarriЃЉШЮУќЮЊДДвтзмМрЃЌВЂПЊЪМСЫДѓЕЖРЋИЋЕФЦЗХЦжиЫмМЦЛЎЁЃздДЫЃЌетвЛЕЎЩњНќАйФъЕФЙХРЯЦЗХЦВЛдйОжЯогкЁАЫЋGЁБЕФБъжОЁЊЁЊвЛаЉЛЊРіИДЙХЧвЯИНкЗсИЛЕФЭПбЛЭМАИКЭЖЏжВЮяЭМЬкЃЈШчЪЈзгЁЂУлЗфЕШЃЉГіЯждкСЫЦфЗўзАМАЯфАќЕШВњЦЗЩЯЃЌетжжЭЛЦЦаддЊЫиОРњСЫКѓајЩшМЦжаЕФВЛЖЯЧПЛЏЃЌвдеИаТЕФУРбЇЬхЯЕГЩЙІЫЂаТСЫЯћЗбепЖдЦфЦЗХЦЕФШЯжЊЁЃгыДЫЭЌЪБЃЌБШШјРћЭЌЪБШЋУцИќаТУХЕъЕФзАфъЁЂЙуИцЁЂЙЉгІСДгыЮяСїЃЌМгТыЕчЩЬгыЪ§зжгЊЯњЁЃ

жСШЅФъЃЌОнВЦБЈЯдЪОЃЌЙХГлШЋФъЯњЪлЖюЭЌБШЩЯеЧ42%жС62.1вкХЗдЊЁЊЁЊетвЛЪ§зжеМОнПЊдЦМЏЭХзмЪеШыЕФНќ40ИіАйЗжЕуЁЃЭЌФъЃЌПЊдЦМЏЭХЪзЯЏжДааЙйИЅРЪЫїЭп-КрРћЁЄЦЄХЕЃЈFranois-Henri PinaultЃЉЖдУНЬхБэЪОЃЌФПЧАЙХГлЯњЪлвЕМЈга50%РДздгк35ЫъвдЯТЕФЧЇьћвЛДњКЭZЪРДњЃЌЖјЪЅТоРМЃЈSaint LaurentЃЌМЏЭХЦьЯТСэвЛЩнГоЦЗХЦЃЉга65%ЕФЯњЪлЙБЯзРДздгкИУФъСфЖЮЕФЯћЗбепЁЃЁАЙЄвеЁЂжЪСПетаЉЖЋЮїЮвУЧЫЕЕУЬЋЖрСЫЁЃЁББШШјРћБэЪОЁЃЖдгкЩнГоЦЗЖјбдЃЌзюживЊЕФЪЧЦфЦЗХЦЪфГіЕФМлжЕЙлЁЃетвВЪЧИУМЏЭХФмГЩЙІЛёШЁЧЇьћвЛДњЯћЗбепЧрэљЕФдвђЁЊЁЊетвЛДњШЫздЮвБэДявтЪЖИќЧПЃЌИќдИвтЮЊгыздМКМлжЕЙлвЛжТЕФЩЬЦЗТђЕЅЁЃ

етвтЮЖзХЃЌИїЦЗХЦашвЊЖЎЕУШчКЮжБУцЯћЗбепЃЌдіМгНгДЅЧўЕРЃЌдіНјЫЋЗНЕФЧщИаЙиСЊЁЃдкетбљЕФДѓЛЗОГЯТЃЌУїаЧЁЂKOLЃЈвтМћСьафЃЉГЩЮЊСЫДцдкгкЦЗХЦгыЯћЗбепжЎМфЕФФЧИіЙиМќНЧЩЋЁЃНсКЯЪ§зжгЊЯњЃЈЮЂаХЁЂЮЂВЉЕШЩчНЛУНЬхЦНЬЈЃЉЃЌЯпЩЯНЋМЬајЖдЯпЯТЦ№ЕНОоДѓЕФв§СїзїгУЁЃ

дкНёФъЕФЕїбажаЃЌЖдгкЁАдкжаЙњЕБЧАЩнГоЦЗЦЗХЦЕФећЬхЧщПіЯТЃЌФуЯыдкЮДРДЮхФъФкПДЕНЕФзюДѓИФБфЪЧЪВУДЁБЃЌЮЛСаЕквЛЕФвРШЛЪЧЁАЯрЖдгыИлАФКЭКЃЭтСуЪлЕъгаОКељСІЕФМлИёЁБЃЌеМБШ20.62%ЃЌгыШЅФъЛљБОГжЦНЃЛЖјбЁдёЁАЭјТчЯњЪлЗўЮёЬхЯЕИќЭъЩЦЁБЕФШЫЪ§еМБШДя11.59%ЃЌЯрНЯШЅФъЬсЩ§СЫ3.09ИіАйЗжЕуЃЌГЩЮЊЮЛСаЕкЖўЕФбЁЯюЁЃВЈЪПЖйзЩбЏЙЋЫОдЄМЦЃЌЯпЩЯЩјЭИТЪНЋДгШЅФъЕФ9%ж№НЅЬсЩ§жС2025ФъЕФ15%ЃЌетНЋЮќв§ИќЖрЩнГоЦЗЦЗХЦНјвЛВНМгЧПЖдгкЪ§зжЛЏЧўЕРЁЂЩчНЛУНЬхЕФдЫгУЃЌВЂНјвЛВНв§Ц№ЯпЩЯВњЦЗЦЗРрЕФЭиПэЁЃ?

ЮвУЧПЩвдЗЂЯжЃЌЯрНЯгкЦфЫћаавЕЃЌЩнГоЦЗаавЕЕФЪ§зжЛЏБфИяПЊЪМЕУНЯЮЊГйЛКЃЌШЛЖјЫцзХНќФъММЪѕИяаТвдМАЯћЗбепЯћЗбЯАЙпзЊБфЕФЕЙЭЦЃЌгжЪЙЕУетвЛНјГЬЯдЕУНЯЮЊВжДйЁЃНёФъФъГѕЃЌТѓПЯЮ§ЗЂВМСЫвЛЦЊУћЮЊЁЖЪ§зжДяЖћЮФжївхЪБДњЁЗЃЈThe Age of Digital DarwinismЃЉЕФБЈИцЃЌИУБЈИцЯдЪОЃЌШчНёИіШЫЩнГоЦЗЯпЩЯЯњЪлЖюеМБШШЋЧђЩнГоЦЗЪаГЁЕФ8ИіАйЗжЕуЃЌзмМЦ200вкХЗдЊЁЊЁЊетвЛЪ§зжНЯ2009ФъЗСЫЮхБЖЁЃЫћУЧдЄВтЃЌНижС2025ФъЃЌШЋЧђЩнГоЦЗЕчЩЬЪаГЁЬхСПЛЙНЋМЬајРЉДѓШ§БЖЃЌРДздЯпЩЯЕФЩнГоЦЗЯњЪлЖюНЋЭЛЦЦ740вкХЗдЊЁЃ

ЁАЕчЩЬНЋжиЫмЩнГоЦЗаавЕЃЌЫќЛсЭЈЙ§ЩчНЛУНЬхЁЂЯпЩЯЗўЮёЁЂЭјТчЩЬЕъИФБфЙЋЫОЕФЮФЛЏКЭНсЙЙЁЃЁБJonathanЫЕЕРЃЌЁАОйИіР§згЃЌНёЬьЃЌЙЋЫОРяЛсгавЛИіжАЮЛНазіЁЎЪзЯЏЪ§зжЙйЁЏЃЌзЈУХжїЙмЪ§зжвЕЮёЁЃШЛЖјЃЌФудкжаЙњЪаГЁдЫгЊЪ§зжвЕЮёЃЌВЂВЛвЛЖЈДгетРяЕУЕНЛиБЈЃЌвђЮЊШдШЛгааэЖрЯћЗбепбЁдёдкЙњЭтЭъГЩЙКЮяЁЃгкЪЧЃЌЦѓвЕЛђаэзюжеЛсДгУзРМЪаГЁЕУЕНЛиБЈЃЌЛђаэЛсДгАЭРшЃЌЛђаэЛсДгХІдМЁЁФуНЋЮоЗЈСПЛЏЫќЃЌвђЮЊЪ§зжЛЏЪЙаавЕНсЙЙЗЂЩњСЫКмДѓБфЛЏЁЃЁБ

ТѓПЯЮ§ШЯЮЊЃЌЩнГоЦЗЕчЩЬзюжеЛсвдЁАМЏКЯЕчЩЬЁЊЁЊЦНЬЈЕчЩЬЁЊЁЊММЪѕЙЋЫОЁБЕФЫГађж№ВНбнНјЁЃИУЙЋЫОзЪЩюКЯЛяШЫЁЂШЋЧђЩнГоЦЗВПУХзмМрAntonio AchilleжИГіЃЌдкЯпЕчЩЬЦНЬЈЭЈГЃЪЧИіЁАгЎМвЭЈГдЁБЕФСьгђЃЌЦЦЛЕЪНДДаТШчНёвбГЩЮЊГЃЬЌЁЃЫљЮНЁАгЎМвЭЈГдЁБЃЌвтЮЖзХЫФмбИЫйЧРеМИќЖрЪаГЁЗнЖюЃЌЫОЭФмЙЛЮќв§ВЂСєзЁИќЖрПЭЛЇЃЌДгЖјдкПижЦВњвЕСДвдМАЛ§РлгУЛЇЪ§ОнЗНУцДІгкОјЖдгХЪЦЕиЮЛЁЃ

дкетГЁМЄСвЕФЁАЪ§зжЪБДњДяЖћЮФжївхОКељЁБжаЃЌШЮКЮЮДФмМАЪБзіГігІЖдЕФЦѓвЕЖМНЋБЛЮоЧщЬдЬЁЃИїЩнГоЦЗЦЗХЦжЛгадкЕБЧАЕФвЛЯЕСаВЛШЗЖЈадЯТЃЈШчЯћЗбИДЫеЕФГжајадЁЂЦЗХЦЖЈМлЕФИЁЖЏЁЂЙњМвЙиЫАеўВпЕФЪеНєЕШЃЉЃЌжїЖЏЭъГЩздЩэЕФжиЫмПЮЬтЃЌВХФмГЩЮЊетИіШЋаТЪБДњжазюжеЕФгХЪЄепЁЃ

Haneia Maurer

ЃЈЫ§ЪЧЗЈЙњжјУћФЃЬиЁЂKOLЃЌБЛЕБЕиУНЬхБъАёЮЊЧЇьћвЛДњЕФАёбљЁЃЫ§ЕФInstagramгыSnapchatЩЯДѓдМЗжБ№га120,000Ућгы25,000ЮЛЗлЫПЃЉ

ЩчНЛЭјТчЪЧЭЈЭљЪРНчЕФвЛИіДАПкЁЃ дкЮвКмФъЧсЪБЃЌгаЪБЛсИаЕНЙТЕЅЃЌInstagramШУЮвФмБэДяздМКЕФИаЪмЁЃЮвЛсЦязХздааГЕЃЌХФЮвЯВЛЖЕФееЦЌЃЌШЛКѓЗЂЬћзгЁЃЪ§зжЛЏЕФУРКУжЎДІОЭдкгкЫќЬсЙЉСЫШкКЯЕФПЩФмадЃЌПЩвдПчЙњЁЂПчЮФЛЏЃЌЖјВЛОжЯогкИіШЫжївхЁЃШчНёЮвдЫгЊзХздМКЕФЩчНЛУНЬхЃЌКЭЯћЗбепЕФОрРыЗЧГЃНќЁЃЮвжТСІгкДђдьздМКЕФЦЗХЦЃЌЛђепЮЊЯжгаЦЗХЦЪїСЂЫќУЧЕФаЮЯѓЁЃ

вдЧАЮвКмЯВЛЖЗдФдгжОЃЌЮвЛсФЃЗТееЦЌжаФЃЬиУЧЕФДЉзХДђАчЃЌДгВЩЗУБЈЕРжаШЅСЫНтЫ§УЧЦНЪБЯВЛЖгУЪВУДЃЈВњЦЗЃЉЁЃЕЋЪЧШчНёЃЌЧЇьћвЛДњМИКѕВЛдйдФЖСжНжЪдгжОСЫЃЌЫћУЧЭљЭљЛсЭЈЙ§ЩчНЛУНЬхДгKOLФЧРяжБНгСЫНтВњЦЗКЭЦЗХЦЁЃ

ЛЅСЊЭјДјРДСЫЭъШЋПЊЗХЕФЛЗОГЃЌЪЙЮвУЧПЩвдЯрЛЅНЛСїЁЃЮвЃЈзїЮЊKOLЃЉашвЊГЩЮЊБ№ШЫЕФАёбљЃЌЯрЛЅМЄРјЃЌЪЙБЫДЫИќЧПДѓЁЃЖјШчЙћФузуЙЛецГЯЃЌЖдЗНОЭЛсАбФуЕБГЩМвШЫЃЌИјгшФуаХШЮЁЊЁЊЖјЕБФуОпБИСЫетжжМлжЕЃЌОЭОпБИСЫНЋЯћЗбепв§ЯђЦЗХЦЕФФмСІЁЃ

ЁЖВЦИЛЁЗЃЈжаЮФАцЃЉЃКФуШЯЮЊШЋЧђЩнГоЦЗаавЕЕБЧАУцСйЕФзюДѓЬєеНЪЧЪВУДЃП

LuxurynsightСЊКЯДДЪМШЫЁЂ ЪзЯЏжДааЙйJonathan SiboniЃК

ЃЈLuxurynsightгк2010ФъдкАЭРшДДСЂЃЌЪЧвЛМвЙњМЪСьЯШЕФЩнГоЦЗДѓЪ§ОнЙЋЫОЃЌЮЊЙњМЪЦЗХЦКЭжаЙњЦѓвЕдкЩнГоЦЗЪаГЁЕФеНТдОіВпЬсЙЉзюМбИЈжњЁЃЃЉ

ЮвШЯЮЊзюДѓЕФЬєеНдкгкШчКЮЮќв§ЧЇьћвЛДњЁЃ ЪзЯШЃЌетвЛДњШЫОЭЩњДцдкЪ§зжЛЏжЎжаЃЛЦфДЮЃЌЫћУЧдкЙКТђЩнГоЦЗЪБЯВЛЖНјааИќЖрГЂЪдЁЂзіИќЖрБШНЯЁЃЫљвдЃЌФуашвЊЯђЫћУЧеЙЯжЦЗХЦЕФГБСїЁЂЧїЪЦЁЃКмЖрЙЋЫОЛсгабЙСІЃЌвђЮЊЫћУЧвдЭљЕФЯњЪлОбщВЂЗЧШчДЫЁЃ

ЃЈBT365ЕФЭјжЗЪЧЖрЩйЃЉ

зюаТЮФеТ